НДС при импорте товаров из стран - участниц Евразийского союза (ранее Таможенного союза) - Киргизии, Армении, Казахстана и Белоруссии - уплачивается. Однако уплата НДС при импорте товаров из Евразийского экономического союза имеет некоторые особенности, в частности, в виду отсутствия на границе между государствами таможенного контроля, подтвердить факт ввоза товара в РФ и уплаты на таможне НДС невозможно (да и сам налог на добавленную стоимость уплачивается не в таможенный орган, а в налоговый - по месту налогового учета налогоплательщика/импортера). Вместо таможенной декларации на товары (ДТ, ранее - грузовой таможенной декларации, ГТД) в фискальный (налоговый) орган в качестве подтверждающего документа предоставляется декларация НДС при импорте товаров .

НДС при импорте товаров из стран бывшего Таможенного союза уплачивается налогоплательщиками на любой форме налогообложения (ОСНО, УСН, ЕНВД, ЕСНХ), т.к. ввоз в Россию импортных грузов является исключением в освобождении от обязанностей налогоплательщика косвенных налогов для «упрощенцев ». Порядок расчета и уплаты НДС при импорте товаров из стран ЕАЭС в Россию един для всех государств и регулируется Протоколом о порядке взимания косвенных налогов и механизме контроля за их уплатой при экспорте и импорте товаров, выполнении работ, оказании услуг (Приложение № 18 к Договору о Евразийском экономическом союзе, который был подписан в г. Астане 29.05.2014). Порядок, в целом, стался тем же самым, что существовал во времена Таможенного союза Казахстана, России и Белоруссии.

От уплаты НДС при ввозе товаров из Армении, Казахстана или Белоруссии возможно освобождение , если товары перемещаются между филиалами одного юридического лица либо если ввозимый товар облагается нулевой ставкой косвенного налога. Для исчисления подлежащей оплате суммы НДС необходимо брать цену сделки (стоимость, подлежащая поставщику). Ввозной НДС надо рассчитывать на дату принятия импортного товара на бухгалтерский учет. На дату же принятия товара на учет берется курс ЦБ РФ для пересчета цены товара в валюте в рубли.

В налоговый орган для подтверждения ввоза товаров из стран Евразийского экономического союза и для определения и оплаты НДС необходимо подать следующие документы:

- уже опоминавшуюся ранее декларацию по косвенным налогам (не следует путать с обычной декларацией по НДС);

- заявление о ввозе товаров в 4-х экземплярах: один остается в налоговом органе, три возвращаются заявителю с тем, чтобы один из них у него же и остался, а два других были переданы поставщику с целью применения им вычета НДС по экспорту;

- копию выписки из банка в качестве подтверждения уплаты косвенных налогов (если была переплата по федеральным налогам и эта переплата ушла в зачет долга по НДС, то такой выписки не требуется);

- копии счет-фактур от продавца (если поставщик не является плательщиком НДС, то просто счет или иной платежный документ);

- копии транспортных документов - для подтверждения точек отправления и назначения, а также маршрута следования транспортного средства с импортируемым товаром;

- копии договора поставки и (или) посреднического (агентского) договора, если таковой имеется;

- информационное сообщение о приобретении импортированных товаров (когда товар приобретен у поставщика из одной страны ЕАЭС, а фактически ввезен в РФ из другой) - такое сообщение составляет продавец с указанием своих данных, данных договора и спецификаций;

Заявление о ввозе подается в бумажном виде или в электронной форме, но только если может быть подписано электронно-цифровой подписью. Если заявление было подано в бумажном виде, то налоговая служба проставляет на всех трех экземплярах отметки и вернет их заявителю, если же в электронной, то и ответ будет в электронном виде. В этом случае контрагенту (поставщику) отправляется или электронная форма документа (если налажена система электронного документооборота) или бумажная.

Информационное сообщение требуется в том случае, если требуемых данных нет в договоре. Если оно составлено не на русском языке, требуется его перевод.

НДС при экспорте товаров в рамках ЕАЭС

При экспорте грузов из России в страны ЕАЭС применяется нулевая ставка НДС. Но право на ее применение следует подтвердить документально:

- копиями заявления о ввозе товаров от иностранного контрагента;

- договором на поставку продукции за рубеж (отсутствие транспортных документов согласно Письму Минфина РФ от 19.07.2012 №03-07-13/01-42 не противоречит законодательству и вместо них может использоваться товарная накладная по форме ТОРГ-12);

- транспортными и (или) товаросопроводительными документами.

В Протоколе о взимании косвенных налогов указывается и необходимость предоставления выписки из банка, подтверждающей поступление выручки от реализации экспортной продукции, однако, делается оговорка «если иное не закреплено в законодательстве», что, собственно, и есть в Налоговом Кодексе РФ. Данное мнение подтверждено Письмами Минфина РФ от 12.09.12 №03-07-13/21 и от 16.01.12 №03-07-15/03.

Указанные документы должны быть поданы в налоговый орган в течение 180 дней с момента отгрузки товаров. Но срок подачи указанных документов приурочен к дате подаче декларации по НДС, т.е. даже если срок в 180 дней истек, но ближайшая дата подачи документов по НДС еще не наступила, это не должно повлечь за собой правовых последствий.

Международная торговля - устойчивый тренд последнего времени. Сегодня свою продукцию в соседние и не только страны продают и большие корпорации, и малые компании, и даже частные предприниматели. Поэтому одно из актуальных требований к современному бухгалтеру - знание экспортных операций . О том, какие документы нужно оформлять при реализации в страны ЕАЭС и какие платить налоги, расскажем в сегодняшней статье.

Подавляющее большинство российских организаций ведет торговую деятельность с нашими ближайшими соседями. Преимущественно это Белоруссия, Казахстан, Армения и Киргизия . Перечисленные страны вместе с Россией образуют Евразийский экономический союз (ЕАЭС ). Кроме того Таджикистан является кандидатом на вступление в в ЕАЭС, а Молдавия имеет статус наблюдателя в союзе.

Государства - члены этого союза договорились об установлении единых правил налогообложения экспортных операций . Отметим, что речь идет об НДС - остальные налоги при экспорте компании уплачивают точно так же, как и при реализации в России.

Реализация в страны ЕАЭС и экспорт в прочие государства имеют мало отличий. И в том, и в другом случае применяется ставка НДС 0%, для подтверждения которой налогоплательщик представляет в ИФНС определенный пакет документов.

Что и кто облагается «экспортным» НДС

Сразу отметим, что на налогоплательщиков, применяющих УСН, требование о подтверждении ставки НДС при экспорте не распространяется . Согласно пункту 2 статьи 346.11 НК РФ, «упрощенщики» признаются плательщиками НДС лишь в отношении товара, который они ввозят на территорию России. Что же касается экспорта, то для компаний и предпринимателей на УСН этот тип операций в части налогообложения не имеет никаких отличий от работы с отечественными покупателями.

А вот организациям, применяющим классическую систему налогообложения (ОСНО), необходимо помнить об особенностях экспортных операций в страны ЕАЭС. И прежде всего о том, что подтверждать ставку НДС 0% нужно по любым товарам, даже по тем, которые в соответствии со статьей 149 НК РФ этим налогом не облагаются. Все дело в том, что в части экспортных операций налогообложение регламентируется нормам международных договоров. И согласно статье 7 НК РФ, такие соглашения имеют приоритет над нормами Налогового кодекса России.

ЕАЭС действует на основе Договора о Евразийском экономическом союзе от 29.05.14 . Нормы, регулирующие порядок налогообложения при экспорте, указаны в пункте 1 статьи 72 этого договора, а также в пункте 3 приложения № 18 к нему «Протокол о порядке взимания косвенных налогов и механизме контроля за их уплатой при экспорте и импорте товаров, выполнении работ, оказании услуг» . Так вот, согласно указанным нормам, для товаров, перечисленных в статье 149 НК РФ, освобождение от обложения НДС по ставке 0% не предусмотрено.

Итак, любой товар, работа или услуга, реализуемая в страны ЕАЭС, для российского плательщика НДС облагается этим налогом по ставке 0% . Это подтверждено письмами Минфина от 16.03.12 № 03-07-13/01-15 и от 12.09.11 № 03-07-13/01-40. При этом в счете-фактуре помимо ставки 0% следует указать код вида товара по ТН ВЭД ЕАЭС - этого требует подпункт 15 пункта 5 статьи 169 НК РФ. В соответствии с требованиями подпункта 1.1 пункта 3 статьи 169 НК РФ, составлять счет-фактуру необходимо и в случае реализации на экспорт товаров, поименованных в статье 149 НК РФ.

Что касается вычетов, то больше не нужно отдельно учитывать «входной» НДС по товарам, которые будут реализованы на экспорт, и восстанавливать его при отгрузке. Теперь порядок вычета НДС (коме сырьевых товаров) соответствует обычному. То есть при наличии счета-фактуры «входной» налог по таким товарам принимается к вычету в том периоде, когда они приняты к учету. Такое правило действует с 1 июля 2016 года, когда вступили в силу соответствующие поправки в российский Налоговый кодекс.

Документы для подтверждения нулевой ставки

Перечень документов, которые должен собрать российский экспортер для подтверждения нулевой ставки НДС, приведен в пункте 4 упомянутого Протокола.

В первую очередь, это договор либо контракт . Причем совершенно необязательно, чтобы в качестве покупателя по этому договору фигурировала организация, зарегистрированная в одной из стран ЕАЭС - достаточно, чтобы на территории союза находился грузополучатель.

Следующий пункт - транспортные, товаросопроводительные и иные документы , которые подтверждают факт перемещения товаров из России в страну назначения. Если законодательством участника ЕАЭС не предусмотрено оформление документов, подтверждающих отдельные виды перемещения (включая перемещение без использования транспортного средства), то такие документы для подтверждения нулевой ставки не предоставляются.

Последнее правило подразумевает, что в отдельных случаях (если это соответствует правилам государства ЕАЭС) при перемещении товара с территории одной страны на территорию другой таможенный досмотр может не производиться. Тем не менее на практике трудности с документами, подтверждающими факт пересечения границы, случаются нередко. Например, представители ИФНС требуют приложить к комплекту документов для подтверждения нулевой ставки талон о прохождении пограничного контроля , который выдается в автомобильных пунктах пропуска через границу.

Такой талон не является транспортным либо товаросопроводительным документом, так могут ли налоговики его требовать? Да, вполне, ведь в пункте 4 Протокола сказано и о прочих документах, оформление которых предусмотрено в стране - участнице ЕАЭС и подтверждает факт перемещения товара через границу.

Подобного рода сложности возникают и при отправке документов почтой либо курьерской службой (DHL, Fedex). Согласно постановлению Президиума ВАС РФ от 06.07.04 № 1200/04, иными документами для целей применения нулевой ставки НДС считаются документы, которые равнозначны транспортным и товаросопроводительным по своему содержанию. Они включают информацию о том, каким способом и по какому маршруту осуществлялась доставка груза с учетом его особенностей. Такими документами, например, могут выступать почтовые или багажные квитанции.

Получается, что отправляя товары в страну ЕАЭС через курьерскую службу, российский налогоплательщик для подтверждения нулевой ставки НДС должен представить в ИФНС документы, составленные перевозчиком, из которых было бы понятно, каким способом и по какому маршруту товары попали с территории России на территорию страны назначения. Если же доставка осуществляется почтой, следует также приложить квитанцию , в которой указаны реквизиты получателя отправления.

Третий документ, который необходимо включить в пакет подтверждающих нулевую ставку, - заявление о ввозе товаров и уплате косвенных налогов . На нем должна содержаться отметка налогового органа того государства, куда осуществлялась реализация, о том, что налоговые обязательства по этому товару исполнены. Документ составляется по форме, содержащиеся в Протоколе ЕАЭС об обмене информацией от 11.12.09.

Последний документ, предусмотренный Протоколом о взимании косвенных налогов, - выписка из банка . Однако она представляется лишь в том случае, если иное не предусмотрено законодательством страны - участницы ЕАЭС. А поскольку в пункте 1 статьи 165 НК РФ банковская выписка не фигурирует, то российские налогоплательщики могут ее не предоставлять.

Порядок подтверждения

Для того чтобы собрать весь пакет документов, у экспортера есть 180 календарных дней с даты отгрузки . Это правило установлено в пункте 5 Протокола о взимании косвенных налогов. Если в установленный срок документы не будут поданы в ИФНС, придется платить обычный НДС по ставке 18 или 10%. Его следует начислить в том периоде, в котором состоялась экспортная операция. Начиная со 181-го дня после отгрузки, при неподтверждении нулевой ставки и неуплате налога будут начисляться пени.

Бывает, что документы все же удается собрать, хоть и с опозданием. В этом случае уплаченный НДС может быть зачтен или возвращен по правилам статьи 78 НК РФ.

Но если подтвердить нулевую ставку никакой возможности нет, стоит знать - уплаченный НДС можно списать на расходы по налогу на прибыль. Это право подтверждено ФНС в письме от 24.12.13 № СА-4-7/23263 и Минфином в письмах от 20.10.15 № 03-03-06/1/60045 и от 27.07.15 № 03-03-06/1/42961. Объяснение простое: в этом случае налог не был предъявлен покупателю, а оплачивался поставщиком из собственных средств, поэтому запрет из пункта 19 статьи 270 НК РФ не действует.

Отчетность по экспорту в страны ЕАЭС

В соответствии с порядком заполнения декларации по НДС, утвержденным Приказом ФНС России от 29.10.2014 № ММВ-7-3/558@, операции по экспорту в страны ЕАЭС отражаются в разделе 4 декларации. В качестве приложений пойдут те документы, которыми подтверждалась нулевая ставка. Если же она не была подтверждена, то за тот период, в котором производилась отгрузка, нужно подать уточненную декларацию.

С 1 июля 2010 года, начал свое действие Евразийский экономический союз. На сегодняшний день государствами—членами Евразийского экономического союза являются Республика Армения, Республика Беларусь, Республика Казахстан, Киргизская Республика и Российская Федерация. В рамках Таможенного союза ЕАЭС отменен таможенный контроль и таможенное оформление перемещения товаров, работ, услуг между странами-участницами. Однако любой экспорт и импорт по-прежнему подлежат обложению косвенными налогами, а именно - НДС и акцизами.

Порядок налогообложения при импорте товаров в пределах Евразийского экономического союза (далее - ЕАЭС) регулируется:

- Протоколом о порядке взимания косвенных налогов и механизме контроля за их уплатой при экспорте и импорте товаров, выполнении работ, оказании услуг . Он является приложением № 18 к Договору о ЕАЭС (далее - Протокол о косвенных налогах);

- Протоколом от 11.12.2009 об обмене информацией в электронном виде между налоговыми органами государств-членов ТС об уплаченных суммах косвенных налогов ;

- Главой 21 Налогового кодекса РФ - в случаях, когда документы ЕАЭС содержат ссылки на национальное законодательство стран ЕАЭС, а также когда отдельные нормы налогообложения не урегулированы документами ЕАЭС.

1. Настройка программы и справочников

Настройка программы.

Для того, чтобы появилась возможность отражать в программе 1С:Бухгалтерия 3.0 операции по ввозу на территорию РФ товаров с территории государств-членов ЕАЭС необходимо настроить программу.

В настройках программы (раздел Главное - подраздел Настройки - Функциональность ) на закладке "Запасы" необходимо установить флажок "Импортные товары".

Настройка справочника "Контрагенты".

При внесении в справочник "Контрагенты" (раздел Справочники - подраздел Покупки и продажи ) нового поставщика из государств-членов ЕАЭС, необходимо внимательно заполнять сведения в поле Страна регистрации, заменив заполняемое по умолчанию значение "РОССИЯ" на страну регистрации контрагента, входящего в Таможенный союз.

При правильном указании страны регистрации контрагента появится возможность ввести налоговый и регистрационный номера налогоплательщика, применяемый в государствах-членах ЕАЭС, а также задействовать специальный порядок учета ввозимых товаров и расчетов с бюджетом.

Настройка справочника "Номенклатура".

В справочнике "Номенклатура" (раздел Справочники - подраздел Товары и услуги ) для ввозимых товаров следует указать соответствующий код ТН ВЭД в соответствии с Решением Совета Евразийской экономической комиссии от 16.07.2012 № 54 "Об утверждении единой Товарной номенклатуры внешнеэкономической деятельности Евразийского экономического союза и Единого таможенного тарифа Евразийского экономического союза".

2. Регистрация поступления товаров

Поступление товаров из государств-членов ЕАЭС в программе регистрируем с помощью документа "Поступление (акт, накладная)" с видом операции "Товары (накладная)" (раздел Покупки - подраздел Покупки ). В целом документ заполняется стандартным образом, обратить внимание следует на ставку НДС.

Поскольку в соответствии с п. 1 ст. 72 Договора о ЕАЭС и п. 3 Протокола о косвенных налогах, экспортер товаров применяет нулевую ставку НДС, а налог при импорте исчисляется и уплачивается покупателем, в поле "% НДС" автоматически указывается значение "0%".

Для заполнения форм статистической отчетности в документе "Поступление (акт, накладная)" с помощью гиперссылки "Грузоотправитель и грузополучатель" можно заполнить сведения о виде транспорта, которым осуществлен ввоз товаров на территорию РФ. Выбор вида транспорта осуществляется из выпадающего меню.

Согласно пп. 4 п. 20 Протокола о косвенных налогах налогоплательщик-импортер должен представить вместе с налоговой декларацией счета-фактуры продавца, оформленные в соответствии с законодательством государства-члена ЕАЭС при отгрузке товаров, в случае если их выставление (выписка) предусмотрено законодательством государства-члена. Если выставление (выписка) счета-фактуры не предусмотрено законодательством государства-члена либо товары приобретаются у налогоплательщика государства, не являющегося членом ЕАЭС, то вместо счета-фактуры в налоговый орган представляется иной документ (документы), выставленный (выписанный) продавцом, подтверждающий стоимость импортированных товаров. Согласно приложению 2 к Протоколу об обменен информацией, в графах 10 и 11 заявления о ввозе товаров должны быть указаны номер и дата счета-фактуры. Для дальнейшего автоматического заполнения реквизитов (номера и даты) счет-фактуры, зарегистрируйте полученную от продавца эту счет-фактуру в документе "Поступление (акт, накладная)".

После проведения документа "Поступление (акт, накладная)", будут сформированы следующие проводки:

3. Начисление НДС по ввезенному товару

При ввозе товаров с территории государств-членов ЕАЭС покупатель обязан перечислить в бюджет ввозной НДС (п. 1, п. 4 ст. 72 Договора о ЕАЭС, ст. 13 Протокола о косвенных налогах).

Уплата ввозного НДС производится не позднее 20-го числа месяца, следующего за месяцем принятия на учет импортированных товаров (п. 19 Протокола о косвенных налогах).

Налоговая база определяется на дату принятия на учет ввезенных товаров на основе стоимости приобретенных товаров (п. 14 Протокола о косвенных налогах).

Налогоплательщик - импортер обязан представить в налоговый орган налоговую декларацию по косвенным налогам (налогу на добавленную стоимость и акцизам) при импорте товаров на территорию РФ с территории государств-членов ЕАЭС, утв. Приказом Минфина России от 07.07.2010 № 69н, не позднее 20-го числа месяца, следующего за месяцем принятия на учет импортированных товаров (п. 20 Протокола о косвенных налогах).

Вместе с заполненной налоговой декларацией по импорту из Республики Беларусь и Республики Казахстан в налоговую инспекцию также необходимо представить заявление о ввозе товаров и уплате косвенных налогов (далее - заявление о ввозе товаров) на бумажном носителе (в четырех экземплярах) и в электронном виде либо заявление о ввозе товаров в электронном виде с электронной (электронно-цифровой) подписью налогоплательщика (пп. 1 п. 20 Протокола о косвенных налогах).

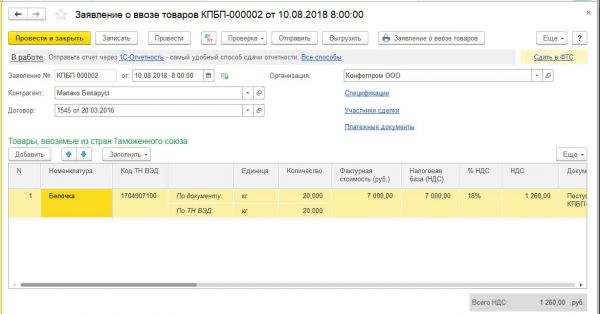

Начисление НДС и формирование заявления о ввозе товаров производится в программе с помощью документа "Заявление о ввозе товаров" (раздел Покупки - подраздел Покупки ).

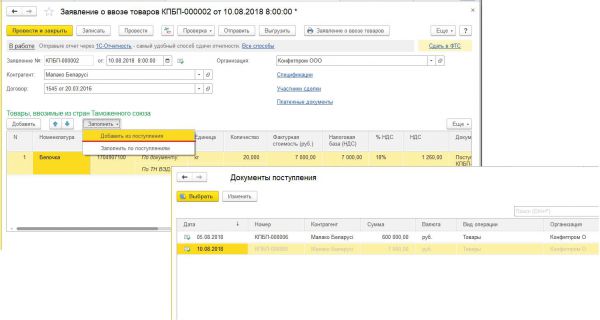

Заявления о ввозе товаров можно заполнить на основании поступления, для этого необходимо в документе "Поступление (акт, накладная)" нажать кнопку Создать на основании и выбрать соответствующую команду.

Если документ "Заявление о ввозе товаров" формируется на основании конкретного документа поступления, то в его табличную часть автоматически переносятся сведения только из этого документа поступления.

В то же время заявление о ввозе товаров может формироваться как по каждому документу поступления, т.е. по каждой партии приобретенных товаров, так и по нескольким поступлениям товаров от одного поставщика в течение отчетного месяца.

При необходимости отражения в одном документе "Заявление о ввозе товаров" сведений о всех принятых в конкретном месяце к учету товарах, поступивших от данного поставщика, необходимо с помощью кнопки Заполнить выполнить команду Добавить из поступления , выбрав в предложенном списке поступлений те, которые будут включены в формируемое заявление. При этом доступны к выбору будут только те документы "Поступление (акт, накладная)", на которые еще не было введено Заявление о ввозе товаров. В результате в документе "Заявление о ввозе товаров" будут указаны товарные позиции из всех выбранных документов "Поступление (акт, накладная)".

В результате проведения документа "Заявление о ввозе товаров" будет сформирована бухгалтерская проводка ДТ 19.10 КТ 68.42 - на сумму НДС, подлежащую уплате в бюджет в результате ввоза в августе 2018 г. товаров из стран ЕАЭС.

По кнопке Заявление о ввозе товаров из формы документа можно просмотреть сформированное Заявление о ввозе товаров.

Используя соответствующие кнопки можно выгрузить сформированное заявление для передачи его в налоговый орган через ТКС, либо отправить его через 1С:Отчетность из документа "Заявление о ввозе товаров". Напомним, что в соответствии пп. 1 п. 20 Протокола о косвенных налогах заявление о ввозе товаров представляется на бумажном носителе (в четырех экземплярах) и в электронном виде либо в электронном виде с электронной (электронно-цифровой) подписью налогоплательщика.

Используя гиперссылку Сдать в ФТС в форме документа "Заявление о ввозе товаров" можно сформировать Статистическую форму учета перемещения товаров во взаимной торговле РФ с государствами-членами ЕАЭС, утв. постановлением Правительства РФ от 07.12.2015 № 1329 для передачи ее в федеральную таможенную службу.

Начисленная сумма НДС по ввезенным в августе 2018 г. товарам стран ЕАЭС в размере 1260,00 руб. будет автоматически отражена в разделе 1 Декларации по косвенным налогам при ввозе товаров из государств - членов таможенного союза (раздел Отчеты - подраздел 1С-Отчетность - гиперссылка Регламентированные отчеты ).

Вместе с декларацией и заявлением о ввозе товаров в налоговый орган также необходимо представить документы, поименованные в п. 20 Протокола о косвенных налогах. Для рассматриваемого примера таким документами будут являться:

- выписка банка, подтверждающая фактическую уплату косвенных налогов по импортированным товарам, или иной документ, подтверждающий исполнение налоговых обязательств по уплате косвенных налогов или иной документ, подтверждающий исполнение налоговых обязательств по уплате косвенных налогов, если это предусмотрено законодательством государства-члена ЕАЭС;

- транспортные (товаросопроводительные) и (или) иные документы, предусмотренные законодательством государства-члена ЕАЭС, подтверждающие перемещение товаров с территории одного государства-члена на территорию другого государства-члена;

- счета-фактуры, оформленные в соответствии с законодательством государства-члена при отгрузке товаров, в случае если их выставление (выписка) предусмотрено законодательством государства-члена ЕАЭС. Если выставление (выписка) счета-фактуры не предусмотрено законодательством государства-члена либо товары приобретаются у налогоплательщика государства, не являющегося членом ЕАЭС, то вместо счета-фактуры в налоговый орган представляется иной документ (документы), выставленный (выписанный) продавцом, подтверждающий стоимость импортированных товаров;

- договоры (контракты), на основании которых приобретены товары, импортированные на территорию государства-члена с территории другого государства-члена.

4. Уплата начисленной суммы НДС в бюджет

Для выполнения операции для уплаты НДС по товарам, ввозимым из стран ЕАЭС, в программе необходимо создать документ "Списание с расчетного счета" (раздел Банк и касса - подраздел Банк ). Документ "Списание с расчетного счета" можно создать вручную или на основании выгрузки из других внешних программ (например, "Клиент-банк").

Оплата налога производится по каждому оформленному заявлению о ввозе товаров.

Для заполнения документа "Списание с расчетного счета" на уплату налога необходимо в поле "Вид операции" установить значение "Уплата налога", в поле "Налог" выбрать значение НДС на товары ввозимые на территорию РФ и заполнить соответствующие реквизиты документа:

- в поле "Счет дебета" - счет 68.42, который соответствует счету учета начисленной при ввозе суммы НДС;

- в поле "Контрагенты" - наименование белорусского или казахского поставщика;

- в поле "Договоры" - реквизиты договора с контрагентом;

- в поле "Счета-фактуры полученные" - реквизиты заявления о ввозе товаров, на основании которого производится уплата начисленной суммы НДС.

В результате проведения документа будет сформирована бухгалтерская проводка ДТ 68.42 КТ 51 - на сумму НДС, подлежащую уплате в бюджет в результате ввоза товаров из стран ЕАЭС.

5. Заявление налогового вычета

В соответствии с п. 26 Протокола о косвенных налогах организация - импортер имеет право принять к вычету сумму НДС, фактически уплаченную при ввозе товаров, в порядке, предусмотренном законодательством государства-члена ЕАЭС, на территорию которого импортированы товары.

Согласно пп. 2 п. 2 ст. 171, п. 1 ст. 172 НК РФ при ввозе товаров на территорию РФ налоговый вычет производится после принятия товаров на учет и при наличии документов, подтверждающих уплату НДС.

Для налогового вычета суммы НДС, начисленной при ввозе на территорию РФ товаров с территории государства-члена ЕАЭС, необходимы заявление о ввозе товаров с отметкой налогового органа и платежные документы, подтверждающие фактическую уплату НДС.

В связи с тем, что вычет производится только после проставления налоговым органом отметки на заявлении о ввозе товаров (письмо Минфина России от 02.07.2015 № 03-07-13/1/38180), для предъявления к вычету суммы НДС, уплаченной при ввозе товаров, необходимо выполнить процедуру подтверждения уплаты НДС.

Подтверждение уплаты НДС производится с помощью регламентной операции "Подтверждение оплаты НДС в бюджет", которая вызывается из списка "Регламентные операции НДС" по кнопке Создать (раздел Операции - подраздел Закрытие месяца ).

В документе "Подтверждение оплаты НДС" сведения о сформированных заявлениях о возе товаров с отраженными к уплате суммами НДС заполняются автоматически по кнопке Заполнить .

В соответствии с пп. "е" п. 6 Правил ведения книги покупок, утв. Постановлением № 1137, при ввозе на территорию РФ с территории государства-члена ЕАЭС товаров, в отношении которых взимание НДС осуществляется налоговыми органами, в графе 3 книги покупок указываются номер и дата заявления о ввозе товаров с отметками налоговых органов об уплате НДС. При этом согласно устным разъяснения представителей ФНС России в данном случае под номером и датой заявления о ввозе товаров следует понимать регистрационный номер и дату проставления на заявлении о ввозе товаров отметки налоговым органом.

Для того, чтобы зарегистрировать в книге покупок заявление о ввозе товаров в соответствии с требованиями налоговых органов, необходимо вручную заполнить графу "Отметка о регистрации" табличной части документа "Подтверждение оплаты НДС в бюджет".

После проведения документа "Подтверждение оплаты НДС в бюджет" в регистры программы вносятся записи для хранения необходимой информации для регистрации заявления о ввозе товаров в книге покупок, в частности, для хранения регистрационного номера и даты проставления отметки налоговым органом.

Непосредственно предъявление к вычету суммы НДС, уплаченной при ввозе товаров производится документом "Формирование записей книги покупок" из списка "Регламентные операции НДС" по кнопке Создать (раздел Операции - подраздел Закрытие месяца ).

Данные для книги покупок о суммах налога, предъявляемых к вычету в текущем налоговом периоде, отражаются на вкладке "Приобретенные ценности".

Для заполнения документа по данным учетной системы целесообразно использовать команду Заполнить .

После проведения документа "Формирование записей книги покупок" будут сформированы бухгалтерские проводки ДТ 68.02 КТ 19.10 - на суммы НДС, принимаемые к налоговому вычету по каждой партии ввезенных товаров.

Кроме того, в регистр "НДС Покупки" будут внесены сведения о подлежащих вычету суммах НДС для заполнения книги покупок. На основании сведений регистра "НДС Покупки" будут внесены соответствующие записи в книгу покупок за 3 квартал 2018 года.

При регистрации в книге покупок заявлений о ввозе товаров согласно Постановлению № 1137 будут указаны:

- в графе 3 - номер и дата отметки налогового органа на Заявления о ввозе (пп. "е" п. 6 Правил ведения книги покупок);

- в графе 7 - реквизиты документов, подтверждающих уплату НДС в бюджет (пп. "к" п. 6 Правил ведения книги покупок).

Согласно п. 6 Правил ведения книги покупок в графе 8 должна указываться дата принятия на учет приобретенных товаров. Однако в случае, если в одном заявлении о ввозе товаров отражены сразу несколько поставок товаров от одного поставщика за отчетный месяц, и при этом товары принимались к учету в различные дни месяца, указание единой даты невозможно. До поступления соответствующих разъяснений уполномоченных органов при регистрации заявления о ввозе товаров в графе 8 указывается дата формирования заявления, исходя из допущения, что заявление о ввозе товаров формируется не позднее последнего дня отчетного месяца.

В графе 2 указывается код вида операции "19", который соответствует значению "Ввоз товаров на территорию Российской Федерации и иные территории, находящиеся под ее юрисдикцией, с территории государств Евразийского экономического союза" (приложение к письму ФНС России от 22.01.2015 № ГД-4-3/794@).

Подводя итог и основываясь на нашем опыте можем сказать, пользователям следует обратить внимание на следующие моменты:

- проверить справочник «Контрагенты»: страна регистрации контрагента поставщика должна быть одной из стран-участниц ЕАЭС.

- проверить справочник «Номенклатура»: должен быть заполнен код ТНВЭД

- в документе "Поступление (акт, накладная)" ставка НДС = 0%.

- в документе "Списание с расчетного счета" при уплате ввозного НДС в бюджет обязательно стоит пройти по гиперссылке с указанием счета 68.42 и заполнить субконто: Контрагенты, Договоры и Счета-фактуры полученные.

Материалы подготовлены с использованием Информационной системы 1С:ИТС.

В последние годы многие российские предприятия установили устойчивые экономические связи со странами, которые входят в Евразийский экономический союз (ЕАЭС) — Белоруссией, Казахстаном, Арменией, Киргизией. Причем, заниматься экспортом/импортом в эти страны стали даже небольшие организации и предприниматели. В предыдущей статье « » мы ответили на некоторые вопросы, которые возникают у бухгалтера при экспорте. А что нужно знать бухгалтеру об импорте? Как его оформлять? Какие налоги, по каким ставкам и в какие сроки нужно платить? Давайте разбираться.

Вводная информация

Как и в случае с экспортом товаров из России в страны ЕАЭС, налогообложение обратной операции регулируется нормами международного законодательства, которое имеет приоритет перед правилами Налогового кодекса (ст. НК РФ). Основополагающими документами, которые регулируют вопросы уплаты налогов при покупке товаров в Белоруссии, Казахстане, Армении или Киргизии, будут «Договор о Евразийском экономическом союзе» (подписан в г. Астане 29.05.14; далее — Договор о ЕАЭС) и «Протокол о порядке взимания косвенных налогов и механизме контроля за их уплатой при экспорте и импорте товаров, выполнении работ, оказании услуг», который является Приложением № 18 к названному Договору (далее — Протокол).

Обратите внимание: правила, установленные названными документами, применяются не только в отношении товаров, которые куплены для перепродажи, но и в отношении любого другого приобретенного в странах ЕАЭС имущества (например, основных средств или малоценного имущества). Это прямо вытекает из определения термина «товар», приведенного в п. 2 Протокола. Однако правила действуют лишь в случае, когда ввозимые товары приобретены у иностранного поставщика. Если ввозятся товары по договору, заключенному с другой российской организацией, НДС в отношении таких товаров в Российской Федерации не уплачивается (письмо Минфина России от 26.02.16 № 03-07-13/1/10895).

Чем «импортный» НДС-ЕАЭС отличается от внутрироссийского

Особые правила налогообложения касаются прежде всего НДС. Все другие налоги по этим операциям уплачиваются в том же порядке, что и при покупке имущества в РФ (также имеются особенности по уплате акцизов, но в рамках настоящей статьи подакцизные товары мы не рассматриваем).

При ввозе товаров на территорию РФ с территорий государств — членов ЕАЭС импортеру потребуется уплатить НДС. Этот налог должны заплатить даже те организации и ИП, которые по внутрироссийским операциям освобождены от уплаты НДС на основании ст. НК РФ (п. 3 ст. НК РФ). Тут все примерно так же, как и при ввозе товаров из «дальнего зарубежья». Но, в отличие от обычного импорта, НДС при ввозе товаров из ЕАЭС, не является «таможенным», т.е. не подчиняется правилам Таможенного кодекса и уплачивается не на таможне, а уже после ввоза на счета налогового органа по месту учета организации-импортера.

В то же время перечисление НДС на счета инспекции по месту учета импортера не делает налог тождественным «внутреннему» НДС, т.к. здесь тоже имеются свои тонкости. Так, сам налог нужно уплатить чуть раньше общеустановленного срока — не позднее 20-го числа месяца, следующего за месяцем принятия на учет импортированных товаров (п. 19 Протокола). На 20-е число сдвинут и срок представления налоговой декларации, подать которую нужно также в инспекцию по месту учета импортера (п. 20 Протокола). При этом сама декларация тоже не такая как по внутреннему НДС: ее форма и порядок заполнения на данный момент утверждены приказом Минфина России (см. письмо Минфина России ).

Так же, как и в случае с экспортом, «ввозная» декларация представляется не сама по себе, а вместе с определенным пакетом документов. В него входят заявление о ввозе товаров по форме, утвержденной Протоколом от 11.12.09 «Об обмене информацией в электронном виде между налоговыми органами государств-членов Евразийского экономического союза об уплаченных суммах косвенных налогов». Если оно подается в бумажной форме, заполнить его требуется аж в четырех экземплярах (пп. 1 п. 20 Протокола). Кроме того, нужно сдать копию банковской выписки, подтверждающей уплату НДС, договора (контракта), на основании которого куплено ввозимое имущество, транспортных, товаросопроводительных и иных документов, подтверждающих ввоз товара, если таковые составлялись, и счета-фактуры иностранного продавца, если таковой выставлялся.

На этом основные особенности «импортного» ЕАЭС-НДС не заканчиваются. Хотя глобально правила исчисления этого налога схожи с внутрироссийскими, некоторые отличия все же имеются. Налог рассчитывается по ставкам, предусмотренным п. 2 и 3 ст. НК РФ, т.е. 10 или 18 процентов в зависимости от вида ввезенного товара (п. 17 Протокола). А налоговая база определяется на дату принятия на учет товаров, исходя из стоимости приобретенных товаров, указанной в договоре. Если стоимость товаров выражена в иностранной валюте, то она пересчитывается в рубли по курсу Банка России на дату принятия товаров к учету (п. 14 Протокола). Как видим, здесь применяются те же правила, что и по привычным внутрироссийским операциям.

А вот в части вычетов уже появляются отличия. С одной стороны, уплаченный при ввозе налог можно принять к вычету на общих основаниях, т.е. после принятия на учет приобретенных товаров, если они предназначены для использования в облагаемых НДС операциях и если имеются документы, подтверждающие фактическую уплату налога (п. 2 ст. НК РФ, п. 1 ст. НК РФ). Однако с другой стороны, документами, подтверждающими право на вычет НДС, в данном случае будут не только платежки, свидетельствующие о фактической уплате налога в бюджет, но и заявление с отметкой налогового органа, подтверждающей, что налогоплательщик исполнил обязанность по уплате налога. Поэтому вычет НДС можно будет применить только после того, как налог по ввезенным из стран ЕАЭС товарам уплачен и отражен в соответствующей налоговой декларации и заявлении (письмо Минфина России ).

Отметим еще одну важную особенность: в отличие от экспорта, при импорте товаров в РФ применяются налоговые льготы. Так, не нужно платить налог при ввозе товаров, указанных в ст. НК РФ (пп.1 п. 6 ст. Договора о ЕАЭС). Это означает, что от «импортного» ЕАЭС-НДС освобождаются, к примеру, медицинские товары и техника, включая корректирующие очки, линзы и оправы для очков, корректирующих зрение (пп. 1 п. 2 ст. НК РФ).

Спецрежимы: возврат к НДС

Отдельно нужно остановиться на правилах для налогоплательщиков на спецрежимах. Для них в п. 13 Протокола сделана специальная оговорка, согласно которой они также обязаны уплачивать НДС по правилам, установленным Договором о ЕАЭС. Это положение Договора в принципе, согласуется с правилами Налогового кодекса, в котором также предусматривается, что «спецрежимники» не освобождаются от уплаты НДС при ввозе товаров на территорию РФ (п. 2 ст. НК РФ, п. 2 и 3 ст. НК РФ, п. 4 ст НК РФ и п. 11 ст. НК РФ).

Однако и в этой ситуации тот факт, что ЕАЭС-НДС уплачивается по правилам международного договора, а значит, не является таможенным платежом, налагает свои особенности. Ведь в случае с обычным «ввозным» НДС обязанности по его уплате и представлению декларации у налогоплательщиков, применяющих специальные режимы налогообложения, возникают лишь в том случае, если они сами декларируют ввозимые товары. Это связано с тем, что плательщиком «таможенного» НДС признаются именно декларанты (ст. НК РФ, ст. Таможенного кодекса Таможенного союза).

А вот в ситуации с ввозом товаров из ЕАЭС эти правила уже не работают. Платить НДС должна всегда организация-покупатель, как это предусмотрено п. 13 Протокола. А значит, у таких покупателей, применяющих ЕСХН, УСН, ПСН или ЕНВД, возникают «подзабытые» уже обязанности по исчислению НДС, представлению декларации и пакета подтверждающих документов.

Все эти действия совершаются в том же порядке и в те же сроки, что и организациями на общей системе налогообложения, о которых мы рассказали выше. Единственное отличие — права на вычет уплаченного НДС у «спецрежимников» не возникает. Такой налог включается в стоимость приобретенного товара (пп. 3 п. 2 ст. НК РФ).

Л.А. Елина, экономист-бухгалтер

Импорт из ЕАЭС и ввозной НДС

Как платить НДС при импорте товаров в рамках нового экономического союза России, Беларуси, Казахстана и Армении

Договор о Евразийском экономическом союзе (подписан в Астане 29.05.2014) (далее - Договор о ЕАЭС)С января 2015 г. в Евразийский экономический союз входят Россия, Белоруссия, Казахстан и Армени яДоговор о ЕАЭС ; ст. 1 Договора о присоединении Республики Армения к Договору о ЕАЭС (подписан в Минске 10.10.2014) . В ближайшем будущем к ЕАЭС может присоединиться и Киргизия.

Именно Договор о ЕАЭС регулирует теперь уплату НДС при экспорте и импорте товаров, работ и услуг во взаимной торговле между Россией, Белоруссией, Казахстаном и Армение йст. 72 Договора о ЕАЭС ; приложение № 18 к Договору о ЕАЭС (далее - приложение № 18) . В целом порядок налогообложения остался таким же, какой применялся ранее при торговле между странами Таможенного союза - Россией, Белоруссией и Казахстаном. НДС считается по принципу страны назначения.

Но в 2015 г. появились новые особенности, которые надо учесть при работе с контрагентами из стран ЕАЭС. Связаны они не только с новым Договором о ЕАЭС, но и с внутрироссийскими изменениями.

В этой статье рассмотрим общий порядок уплаты НДС при импорте товаров в Россию из других стран ЕАЭС, а также обратим внимание на особенности, появившиеся в этом году.

Будем рассматривать самые простые сделки купли-продажи товаров - без участия комиссионеров и агентов.

НДС при импорте платят независимо от режима налогообложения

Подробнее об уплате НДС при продаже товаров через филиал, расположенный в одной из стран ЕАЭС, на примере Казахстана мы писали в статье, опубликованной:Организациям и предпринимателям независимо от применяемого режима налогообложения при ввозе товаров в Россию из Белоруссии, Казахстана и Армении надо уплачивать в российский бюджет НДС со стоимости ввезенных товаро вп. 1 ст. 72 Договора о ЕАЭС . Из этого правила есть исключения. Так, не надо платить ввозной НДС, если:

- <или> товары не подлежат налогообложению (освобождаются от налогообложения) при ввозе в Россию;

- <или> товары ввозятся организацией в связи с их передачей в рамках одного юридического лицап. 6 ст. 72 Договора о ЕАЭС . К примеру, товар передается российской головной организацией собственному филиалу, находящемуся в другой стране ЕАЭС. В таком случае покупатель, купивший товар у филиала, должен будет уплатить импортный НДС (как при ввозе товара из России) в бюджет своей страны. А российская организация, получив от покупателя заявление об уплате косвенных налогов с отметкой его налоговой инспекции, сможет претендовать на экспортную ставку НДС.

ВНИМАНИЕ

Платить НДС при импорте товаров из стран ЕАЭС надо также и упрощенцам, и плательщикам ЕНВД.

Ввозной НДС надо уплачивать налоговой службе (а не таможне - как при импорте товаров из других стран, не входящих в ЕАЭС)п. 13 приложения № 18 .

Ввозной НДС надо исчислить на дату принятия на учет импортированных товаров. Считается налог со стоимости товаров, которая определяется как цена сделки, подлежащая уплате поставщику по условиям договор ап. 14 приложения № 18 .

Если стоимость товаров выражена в иностранной валюте, ее надо пересчитать в рубли по курсу ЦБ на дату принятия товаров к учет уп. 14 приложения № 18 .

Ставка НДС определяется так же, как при реализации товаров внутри России (за исключением случаев ввоза товаров, освобождаемых при ввозе от налогообложени я)пп. 5, 6 ст. 72 Договора о ЕАЭС .

Начисление ввозного НДС отражается проводкой по дебету счета 19 «НДС по приобретенным ценностям» и кредиту счета 68 «Расчеты по налогам и сборам» (субсчет «Расчеты по НДС»).

ВНИМАНИЕ

По-прежнему декларацию по косвенным налогам надо подавать в ИФНС не позднее 20-го числа месяца, следующего за месяцем принятия на учет товаров, ввезенных из стран ЕАЭС.

После ввоза товаров в Россию не позднее 20-го числа месяца, следующего за месяцем принятия на учет импортированных товаров, нужно:

- заплатить ввозной НДС в инспекцию (или подать заявление о зачете имеющейся переплаты по другому федеральному налогу - с таким расчетом, чтобы до этой даты инспекция уже либо сделала зачет, либо приняла решение об отказе и вы успели уплатить налог). Порядок зачета уплаченных сумм в счет долга по импортному НДС такой же, как и при зачете иных налогов, уплачиваемых при реализации на внутрироссийском рынк еп. 19 , подп. 2 п. 20 приложения № 18 .

Напомним, что по общему правилу на вынесение решения по проведению зачета налоговому органу отводится 10 рабочих дней со дня получения им заявления от налогоплательщик ап. 6 ст. 6.1 , п. 4 ст. 78 НК РФ ;

- подать в инспекцию декларацию по косвенным налогам. Эта декларация не имеет ничего общего с обычной НДС-декларацией, у них разные формы, сроки подачи и периоды, за которые они составляютс яп. 20 приложения № 18 .

Сейчас действует старая форма декларации по косвенным налогам, утвержденная еще в 2010 г.Приказ Минфина от 07.07.2010 № 69н

Вместе с декларацией по косвенным налогам в инспекцию надо представит ьп. 20 приложения № 18 :

- заявление о ввозе товаро вформа утверждена Протоколом об обмене информацией от 11.12.2009 (ред. от 31.12.2014) (далее - Протокол) :

- <или> четыре экземпляра на бумажном носителе + электронный вариант этого заявления;

- <или> только заявление в электронном виде, если оно подписано электронно-цифровой подписью.

ВНИМАНИЕ

Обновите в своей отчетно-бухгалтерской программе форму заявления о ввозе товаров.

Обратите внимание на то, что с 1 января форма заявления немного изменена. В частности, убрана подпись главного бухгалтера. Изменился и электронный формат этого заявлени яПриказ ФНС от 19.11.2014 № ММВ-7-6/590@ ;

- копию выписки банка, подтверждающей уплату косвенных налогов по импортированным товарам.

Если у вас была переплата, которую вы зачли в счет уплаты ввозного НДС, то выписка банка не нужна;

- копии транспортных (товаросопроводительных) документов, подтверждающих перемещение товаров (если они оформлялись);

- копии счетов-фактур, оформленных продавцом при отгрузке товаров.

Если счет-фактуру продавец не должен составлять (к примеру, если он неплательщик НДС), то в инспекцию надо представить другой документ, подтверждающий стоимость товаро вподп. 4 п. 20 приложения № 18 . Налоговики не будут требовать счет-фактуру, если продавец товара - налогоплательщик страны, не входящей в ЕАЭС;

- копию договора/контракта, на основании которого приобретены товары, и копию посреднического договора (если он заключался);

- в некоторых случаях - информационное сообщение о приобретении импортированных товаро впп. 13.2- 13.5 , подп. 6 п. 20 приложения № 18 . В частности, такое сообщение потребуется, когда товар приобретен у контрагента из одной страны ЕАЭС (к примеру, у продавца из Армении), а импортируется товар с территории другой страны ЕАЭС (к примеру, вывозится из Казахстан а)п. 13.2 приложения № 18 . Сообщение составляет и подписывает контрагент, у которого приобретаются товары - он указывает в сообщении данные контрагента, договора и спецификации. Учтите, что такое сообщение необходимо, если требуемых данных нет в договоре. К сообщению, составленному не на русском языке, нужен перевод.

Вместо бумажных копий документов, прилагаемых к декларации по косвенным налогам, можно направить в инспекцию электронные варианты требуемых документов (по утвержденным нашей налоговой службой форматам), подписанные ЭЦПп. 20 приложения № 18 .

Ввозной НДС - к вычету или в расходы, но не у всех

Если в ходе камеральной проверки инспекция не выявила каких-либо несоответствий, она должна в течение 10 рабочих дней с даты подачи заявления:

- <если> заявление было представлено на бумаге - проставить на трех его экземплярах отметку об уплате налога и вернуть вамп. 6 Правил заполнения заявления, . Один экземпляр оставляете у себя, а два других передаете своему продавцу;

- <если> заявление направлялось в инспекцию в электронном виде и было подписано ЭЦП, то инспекция направит вам в электронном виде документ, подтверждающий уплату косвенных налогов (освобождение или иного порядка исполнение налоговых обязательств). В этом случае вы должны будете направить своему продавцу в бумажном или электронном виде (если между вами налажен электронный документооборот):

- копию представленного вами в инспекцию заявления;

- копию документа, полученного от инспекции с подтверждением уплаты ввозного НДС.

Плательщики НДС могут принять к вычету уплаченный ввозной НДС, если ввезенные товары предназначены для использования в облагаемых НДС операция хп. 26 приложения № 18 ; п. 1 ст. 172 НК РФ .

Для этого нужно зарегистрировать в книге покупок заявление о ввозе товаров и указать в ней реквизиты документов, подтверждающих уплату ввозного НДСабз. 3 подп. «е» п. 6 Правил ведения книги покупок, утв. Постановлением Правительства от 26.12.2011 № 1137 .

Ввозной налог учитывается в расходах, если покупатель:

- <или> применяет «доходно-расходную» упрощенку либо уплачивает ЕСХН - как отдельный расхо дподп. 8 , 22 п. 1 ст. 346.16 , п. 2 ст. 346.5 НК РФ ; Письма МНС от 13.10.2004 № 22-1-15/1667 ; УФНС по г. Москве от 03.08.2011 № 16-15/075978@ ;

- <или> применяет общий режим налогообложения и товары предназначены для не облагаемых НДС операций - в составе стоимости ввезенного имуществ ап. 2 ст. 170 НК РФ .

Плательщики ЕНВД и упрощенцы, выбравшие объект «доходы», никак не учитывают уплаченный при ввозе НДС.

Корректируем базу по ввозному НДС

Появились правила корректировки ввозного НДС и отражения его в отчетност ипп. 21 , , 24 приложения № 18 .

СИТУАЦИЯ 1. Некачественный или некомплектный импортированный товар возвращен в месяце принятия его на учет.

В этом случае в декларации по косвенным налогам не нужно вообще отражать импорт возвращенных товаров. Но к такой декларации надо приложить дополнительные документы (в бумажном или электронном виде), подтверждающие возврат товаров и объясняющие причину такого возврата:

- согласованную участниками договора претензию;

- документы на дальнейшие операции с бракованными или некомплектными товарами, в частности:

- <или> акты их приема-передачи - если товар не транспортировался;

- <или> транспортные/товаросопроводительные документы - при транспортировке возвращаемых товаров;

- <или> акты уничтожения - если стороны договорились о том, что некачественный товар возврату не подлежит.

СИТУАЦИЯ 2. Некачественные/некомплектные товары возвращаются по истечении месяца, в котором они были приняты на учет.

Тогда в инспекцию надо представить уточненную декларацию по косвенным налогам и документы, подтверждающие возврат товара и причину этого (как в предыдущей ситуации). Также к уточненной декларации нужно приложить:

- <если> возвращается лишь часть товаров - уточненное заявление о ввозе и уплате косвенных налогов. Особенности его составления теперь прописаны в порядке заполнения заявления о ввозе товаро вутв. Протоколом (ред. от 31.12.2014) ;

- <если> товар возвращается полностью - информационное сообщение о реквизитах ранее представленного заявления (составляется в произвольной форме, в нем надо указать, что товар, при ввозе которого было заполнено определенное заявление, возвращен продавцу).

Как в первой, так и во второй ситуации после уменьшения ввозного НДС на ту же сумму надо восстановить НДС, предъявленный ранее к вычету. Это надо сделать в том квартале, в котором некачественные товары возвращен ып. 23 приложения № 18 . Следовательно, при возврате импортированных товаров не требуется уточнять обычную НДС-декларацию, даже если товары возвращены поставщику по истечении довольно длительного времени.

СИТУАЦИЯ 3. Увеличилась стоимость импортированных товаров.

В этом случае должна увеличиться и база для целей уплаты ввозного НДС на разницу между измененной и предыдущей стоимостью импортированных товаров. Не позднее 20-го числа месяца, следующего за месяцем, в котором увеличилась цена товаров, нужно:

- доплатить ввозной налог;

- представить еще одну декларацию по косвенным налогам (не уточненную, а именно новую - за текущий месяц). Если в месяце увеличения цены ранее ввезенных товаров вы импортировали другие товары из стран ЕАЭС, все операции можно отразить в одной декларации по косвенным налогам.

В ней надо, в числе прочего, отразить разницу, возникшую из-за увеличения цены товаров. Для обоснования этой суммы к декларации надо приложить:

Заявление о ввозе товаров с указанием разницы между измененной и предыдущей стоимостью. Представляется оно в том же порядке, что и первоначальное, - на бумажном носителе (в четырех экземплярах) и в электронном виде либо в электронном виде, подписанное ЭЦП. Особенности составления корректирующего заявления закреплены в порядке его заполнени яутв. Протоколом (ред. от 31.12.2014) ;

Договор или иной документ, подтверждающий увеличение цены товара;

Корректировочный счет-фактуру (если он выставлялся продавцом).

После того как вы доплатите ввозной налог, его можно будет принять к вычету, но только при условии, что товары вы планируете использовать в облагаемой НДС деятельности.

СИТУАЦИЯ 4. Стоимость импортированных товаров уменьшилась.

Такое возможно, когда стороны договариваются об уменьшении стоимости товаров, к примеру, в связи с выявлением в них недостатков. Однако в приложении № 18 к Договору о ЕАЭС не прописано никаких специальных правил для отражения уменьшения стоимости ввезенных товаров. Вот как это прокомментировали специалисты Минфина.

ИЗ АВТОРИТЕТНЫХ ИСТОЧНИКОВ

Ведущий советник отдела косвенных налогов Департамента налоговой и таможенно-тарифной политики Минфина России

“ Уменьшение налоговой базы по импортированным товарам после их принятия к учету не предусмотрено действующим Протоколом о порядке взимания косвенных налогов и механизме контроля за их уплатой при экспорте и импорте товаров, выполнении работ, оказании услуг.

Предполагалось, что после уплаты НДС при импорте товаров из стран ЕАЭС вся сумма полностью принимается к вычету либо в некоторых случаях включается в расходы, учитываемые при налогообложении, поэтому нет смысла корректировать сначала налоговую базу при ввозе в сторону уменьшения, а потом восстанавливать налоговые вычеты по НДС” .

Как видим, при таком подходе плательщики НДС, которые приобрели товары для облагаемых НДС операций, действительно в выигрыше: проверяющие не ставят под сомнение возможность вычета входного НДС, начисленного до уменьшения стоимости. Таким образом, отсутствие перерасчета никак не повлияет на налоговые обязательства и не нужно подавать какие-либо уточненные декларации и делать корректировки в текущей отчетности.

Однако те, кто не имеет права на вычет НДС, наверняка предпочли бы пересчитать ввозной налог - это выгоднее с налоговой точки зрения. Ведь если скорректировать обязательства по ввозному НДС, из бюджета можно вернуть (зачесть) 100% разницы, к примеру 18 000 руб. при уменьшении стоимости ввезенных товаров на 100 000 руб., облагаемых по ставке 18%. А если корректировки не будет, то:

- <или> уплачиваемый налог на прибыль будет меньше лишь на 3600 руб. (18 000 руб. х ставка налога на прибыль 20%) по сравнению с налогом, рассчитанным без уменьшения налоговой базы на НДС в сумме 18 000 руб.;

- <или> упрощенцы при «доходно-расходной» УСНО базу по налогу могут уменьшить максимум на 2700 руб. (18 000 руб. х ставка налога 15%);

- <или> при «доходной» упрощенке, так же как и при применении ЕНВД, нескорректированный НДС просто теряется.

Но будут ли инспекции принимать уточненные заявления из-за уменьшения стоимости товаров, а также уточненные декларации - покажет время. Договор о ЕАЭС прямо не запрещает импортерам подать такие документы (хотя и прямо не позволяют это делать).

Отметим, что декларация по косвенным налогам, которую должны заполнять импортеры, до сих пор так и не обновлена. Надеемся, что скоро налоговая служба это исправит.

А в одном из следующих номеров мы расскажем, на что обратить внимание экспортерам товаров в страны ЕАЭС.